住宅ローンの流れが知りたいです。

まずは仮審査からって聞いたけど、仮審査とはなんですか?

こんにちは!

元ハウスメーカー、今不動産特化FPのカルタです!

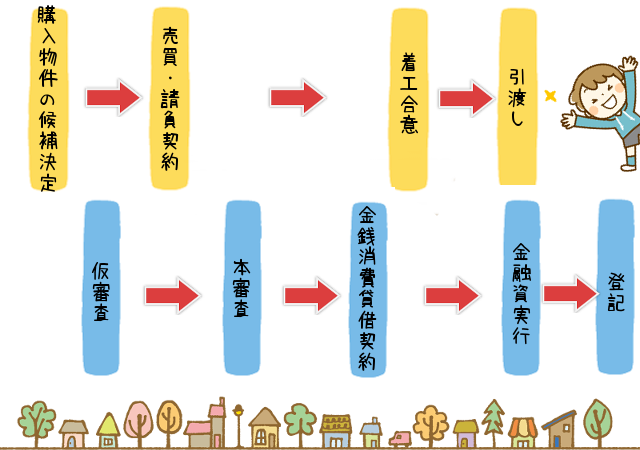

住宅ローンの流れは、次の図のように仮審査、本審査、金銭消費貸借契約、融資実行の順で進みます。

今回は仮審査とはなにかについて、仕組みから依頼方法まで徹底的に解説させていただきます!

仮審査の仕組み

仮審査は別名、事前審査とも呼ばれるもので、住宅ローンの流れの第一段階。

次につづく本審査よりも少ない情報で、住宅ローンが借りられるかどうかの判断がなされます。

住宅ローンの審査は、ヒト・モノ・カネで決まる

銀行の住宅ローンの審査は「ヒト・モノ・カネ」をみて融資可能かどうかを判断します。

ヒト: 勤務先、勤続年数など

モノ: 物件の担保価値など

カネ: 年収、他の借入状況など

このヒト・モノ・カネの3つ全てが住宅ローンの審査条件に当てはまって初めて融資が可能になります。

いくらヒトが良くても、モノがダメなら審査には落ちてしまいます。

「モノ」が決まってなくてもできるのが仮審査

仮審査は「ヒト・モノ・カネ」のうち、「モノ」がなくても審査が可能です。

銀行としては、まだハウスメーカーなどと契約していない状態で仮審査をして、「契約が決まったら、ウチで借りてね」と言いたいわけです。

本審査では、購入物件の契約書や重要事項説明書など物件の詳細情報を必ず提供しなければいけませんが、仮審査は、ハウスメーカーが作成する資金計画書や物件情報(チラシ)でもできます。

仮審査に通ると言うことは、「あとはモノ次第だけど、ヒトとカネについてはOK」という太鼓判をもらったということ。

あとはモノに問題がなければ、本審査も認可される事になります。

ただし、じゃあ本審査のときはヒトとカネについては、もう見られないのかというと、そういうわけではありません。

本審査時には再度、ヒト・カネについても審査します。

仮審査に通ったからといって、本審査をする前に転職したり、別の借入をしたりすると、本審査でマイナス要因となります。

住宅ローンの流れ第1段階でクリアした項目は、第2段階の本審査ではフリースルーというわけにはいかないんです。

仮審査を依頼するタイミング

前述のように、住宅ローンの仮審査をしてから、ハウスメーカーや工務店と契約するという流れが一般的。

ハウスメーカーなどと契約した場合、双方ともに「やっぱり、やーめた」といって一方的に契約解除はできません。

「住宅ローンの審査が通らない、だから建築費は出せない」といったところで、それは理由にならず、ハウスメーカーは、そんな事情に関係なくお金を請求できます。

ハウスメーカーが催促しても建築費を支払うことができないと契約を解除され、支払い義務を果たさなかった契約者には、損害賠償の支払い義務だけが残ります。

それが怖いので、契約前に仮審査をします。

仮審査に通っていれば安心して契約に踏み出せることになります。

停止条件付契約という方法もある

ハウスメーカー側から「停止条件付契約」を提案されるかもしれません。

これは契約書に「住宅ローンの審査に通ったら契約が有効になる」という内容を付け加えるもので、お客様を逃したくないハウスメーカーが「停止条件をつけるから今月中に契約してください!」とお願いするときの常套手段です。

マイホームの購入先をそのハウスメーカーで決めているなら、応じても問題ありません。

このケースでは、ハウスメーカーとの契約→住宅ローンの仮審査という流れでOKです。

ただ住宅ローンの審査に通ったら契約が有効になりますので、その後は自由に契約解除はできません。

仮審査の審査期間

仮審査の審査期間は、銀行によって差があります。

だいたい1週間前後といったところですが、早いケースでは、当日中に結果がでるところもあります。

最近では、インターネットでする仮審査が主流になってきていますが、基本的にインターネットの方が審査スピードは早いです。

ひとくちに仮審査といっても、銀行によってレベル差があります。

銀行窓口でする仮審査は、一般的に本審査とあまり変わらないほどの必要書類を準備する必要があります。

審査項目が多い分、時間もかかります。

ネットバンクなどの場合、仮審査時は必要事項を入力するだけで、必要書類が不要であることが多いです。

書類審査は本審査のときにしますので、審査スピードが早いんです。

単に書類審査が後か先かの違いですが、もし複数の銀行で住宅ローンの条件を比べたいなら、インターネット経由で仮審査をした方が効率的です。

次でもう少し詳しくご説明します!

仮審査を依頼する方法

仮審査を依頼する方法は次の3つがあります。

1.直接銀行窓口にいって依頼する

2.インターネット経由で依頼する

3.メーカーから銀行に案件を持ち込んでもらう

銀行窓口で仮審査を依頼

給与受取から生活費の引落しまで、いっぽんの銀行でまとめていて、住宅ローンもそこで借入したいという人ならコレがオススメです。

メリットは、住宅ローンの担当者と相談しながら借入条件を決めていけること。

逆にデメリットは、銀行窓口の仮審査は求められる必要書類が多く、時間と手間がかかることです。

ひとつ注意ですが、最近では住宅ローンの相談を一部店舗でしか受け付けていないケースや、インターネット経由でしか受付しないケースも増えています。

依頼する銀行には、事前に問い合わせて行くようにしてください。

インターネットで仮審査を依頼

銀行同士を比べて、出来るだけ有利な条件で住宅ローン借りたい方にオススメの方法です。

審査依頼が簡単で、結果がでるのも早いので、複数の銀行に依頼しやすいからです。

最近では、メガバンクから地方銀行まで、インターネット経由で住宅ローンの仮審査を受付するところが多くなってきました。

平日に仕事を休んだりしなくても、各銀行のホームページから仮審査を依頼できるので、時間や手間を省くことができて便利です。

ただ、せっかく比べるなら、一括審査サービスの利用をオススメします。

なんせどの銀行も仮審査時に入力する項目は、ほぼ同じ。

一括審査サービスなら、1回で複数の銀行に同時に審査依頼できます。

住信SBIやじぶん銀行など、超低金利で有名なネットバンや、みずほ銀行といったメガバンクもこのサービスに参加しているので、やっておいて損はありません。

↓↓↓コチラから仮審査できます↓↓↓

メーカーから銀行に案件をもちこんで依頼

いわゆる提携ローンのケースです。

特に大手デベロッパーの提供する大規模マンションの購入時にはコレが多いです。

銀行にとって、一度に多くの案件を持ち込んでくれるお得意様案件になるので、審査も早いのが特徴的。

提携ローンなだけに、一般の住宅ローンに比べて金利が低いと思われがちですが、超超低金利の昨今では、特に差はないようです。

ただ、自分に変わって、デベロッパーの営業マンがいろいろ動いてくれるので、めんどう事は営業マン主体でやってほしいという方にはこの方法が一番楽なので、おオススメします。

住宅ローン借入額は、いくらで仮審査するか

初めて住宅ローンを借りる方には、借入額をいくらで審査してもらえば良いか難しいところだと思います。

そこでアドバイスですが、オススメは、少しだけ厳しめの条件で審査してもらうこと。

何故かというと、住宅ローンの審査というのは、厳しい方から緩い方へは、ただの変更で済みますが、緩い方から厳しい方へは審査のやり直しになるからです。

例えば当初3000万円を借りる予定で、仮審査に通っていたとします。

その後、計画に変更があって3200万円と住宅ローンの借入額が増加してしまった場合、それは審査のやり直しになり、以前した仮審査は無意味だったことになります。

増額後の金額で次の本審査が通るとは限りません。

これで本審査に落ちてしまった場合、計画を練り直すことになってしまいます。

では具体的に借入額をいくらにするかです。

住宅ローンの対象となるのは、基本的には売買契約書もしくは建築請負契約書に記載された物件価格になります(銀行によっては、物件価格の数%まで上乗せで諸費用分も借入対象とすることができる場合もあります)。

借入額については、ハウスメーカーや工務店から提案された資金計画を参考に決定します。

資金計画には、物件価格の他に、考えられる諸費用も記載されているはずですから、

| 物件価格+諸費用―自己資金=住宅ローンの借入額 |

と計算します。

ここで、例えば自己資金を400万円、住宅ローンを3000万円と考えていたなら、仮審査のときは一旦自己資金200万円と減額しておいて、その分住宅ローンの予定額を3200万円と多めに設定して依頼するわけです。

まだ物件情報(チラシ)のみを見ている段階で資金計画がない場合は、諸費用を物件価格の概ね1割と計算して仮審査を受けてください。

ただし、この時点で、その住宅ローンの借入額が、自分にとって無理なく返せる金額かどうかも、しっかり確認しておくことをオススメします。

無理なく返せる住宅ローンの借入額は、次のような計算をします。

| 年収×80%×30%÷12÷2,822×100万円 =無理なく返せる住宅ローンの借入額 ※元利均等返済 金利1.0% 返済期間35年のケース |

詳しい根拠はコチラをご覧ください。

≫住宅ローンの返済額から逆算すれば簡単!マイホームの予算の求め方

まとめ

仮審査は住宅ローンの流れの第1段階で、審査項目の一部をぬきとってできる審査。

担保となる物件が決まっていなくても依頼できます。

仮審査を依頼する方法は複数ありますが、比較検討するならインターネットが有利。

仮審査の際は、少し厳しめの条件で依頼することをオススメします。