住宅ローンを借りるときに必要な保証料って何ですか?

絶対に払わなきゃいけないものなの?

こんにちは!

元ハウスメーカー、今不動産特化FPのカルタです!

保証料は、住宅ローンの借入額と返済期間によって決まり、数十万円という大きなお金がかかります。

30年返済だとすると、だいたい借入額1000万円につき20万円くらい。

なんでそんなお金が必要なのか?

今回は、保証料について「これだけ知っていれば十分!」というくらい徹底的に説明させていただきます!

住宅ローンの審査については、コチラを参考にしてください!

≫これで完璧!住宅ローンの流れPart1 ~仮審査とはなにか編~

≫これで完璧!住宅ローンの流れPart2~本審査とは何か編~

保証会社の仕事とは

住宅ローンを借りるときには、保証会社というところに保証料を支払って、保証人になってもらいます。

「そんなのいらない!」と思っても、これは住宅ローンを借りる為には避けては通れない道。

どの銀行でも住宅ローンを借りるためには、「弊行の指定する保証会社の保証が受けられること」と言う条件が付されています。

保証会社の仕事は、住宅ローンの返済が遅れ、銀行が催促しても借主が延滞を解消しなかった場合に、借主に代わって住宅ローンの残高を全額返済することです。

とはいえ、「これで住宅ローンはなくなった!ラッキー!」というわけにはいきません。

その後は保障会社から、返済を催促されることになります。

ではなぜ、わざわざ保証会社に保証を依頼する必要があるんでしょうか?

保証会社の保証はなぜ必要?

保証会社の保証が必要な理由は、銀行の立場になるとよくわかります。

その理由は大きく3つ!

- 案件の処理スピードをあげるため

- リスクを回避するため

- 銀行のグループ全体の収益のため

次からもう少し詳しく説明します!

案件の処理スピードをあげるため

住宅ローンは年間の案件数が、かなり多い割に、扱う金額が高額となる商品です。

銀行としては、数千万円にもなる高額な融資を保証人なしで実行するにはリスクが高いんです。

ただこれだけ高額になってくると、保証人になってくれるような人はそういません。

もし住宅ローンの借主が夜逃げでもしてしまえば、保証人はその全額を借主に代わって銀行に返済する義務を負うわけですから、当然といえば当然。

また保証人には誰もがなれるわけではありません。

たとえば夫婦、生計を同じくする者が保証人になったところで一緒に夜逃げされたら同じです。銀行にとってあまり意味がありません。

それなら両親?保証人になってくれるかもしれませんが、誰もが数千万円の保証ができるほどの資力があるわけではありません。

このように保証人になってくれ、更に十分な資力をもった人を探すには、困難を極めます。

銀行にとっても、保証人を1件1件求めていたのでは、住宅ローンを借りることができる人はなかなか現れず、収益機会を逃してしまいます。

毎年多くの住宅ローン案件を処理する為には、保証会社という仕組みを利用するのが、銀行にとって最も効率的な選択になるわけです。

リスク回避のため

住宅ローンは銀行にとって、回収率の高い安全な債権です。

だからこそ、担保価値の100%の資金だって融資してくれます。

住宅ローンを借りると、融資の対象となった土地・建物に担保設定をしますが、土地・建物の担保価値が3000万円だったとして、まるまる3000万円の融資だって可能なのが住宅ローン。

そうはいっても、返済が滞るリスクは当然あります。

そうなった場合は、担保にとった土地・建物を競売して元本を回収することになります。

しかし、家というのは通常、誰かが住んで中古になったとたんに価値が下がってしまいます。

また競売にかけたところで、売値は時価相場のだいたい7割くらい。

担保を処分したところで、それで融資した元本を全額回収できる可能性はかなり低くなります。

保証会社は代位弁済して、求償権を行使する

そこで登場するのが、保証会社です。

住宅ローンの借主が返済をしない場合、保証会社は、借主の代わりに住宅ローンの残高全部を銀行に支払います。

これを『代位弁済』と言います。

弁済の原資は、数多くの住宅ローンの借主からあつめた保証料で、保証料はその回収確率を基に計算されます。

もし住宅ローンが回収率100%の超安全商品なのであれば、保証料というものは存在しないのかもしれませんね。

保証会社が代位弁済をした後は、住宅ローン債権は保証会社に移り、その後は保証会社が返済の催促をするようになります。

これを『求償権』と言います。

この場合、住宅ローンの借主は『期限の利益』を失っています。

期限の利益とは、住宅ローンを分割で返済できる権利のこと。

それを失うということは、代位弁済された金額は一括で返済しなければならないということです。

さあ、しかし一括返済できるくらいなら、そもそも延滞をしていません。

担保をとるのは、実は保証会社

実は、融資の対象となる土地・建物を担保にとるのは、銀行ではありません。保証会社です。

融資実行後の登記事項証明書をみるとわかるのですが、●●保証会社を権利者とした抵当権という担保設定がされています。

住宅ローンの借主が一括返済しなかった場合、保証会社はその抵当権を行使して、土地・建物を競売にかけます。

これによって債権の回収を図るわけですが、当然、競売によって他人に売られてしまうと、住宅ローンの借主は所有者たる権利を失って、その家を出ていかなければいけなくなります。

グループ全体の収益のため

保証会社の多くは、銀行のグループ会社です。

大手の銀行はだいたいグループ内に保証会社があり、そこの保証を受けることを指定してきます。

だから、自分で保証料の安い保証会社を探すなど自由に選ぶことは出来ません。

これは、グループ全体で収益をあげる意図があるからです。

ただグループ内に保証会社を持っていた方が、書式を統一したり、情報連携が容易であったりと審査しやすいので、借りる方にとっても、そっちの方が楽です。

保証会社の審査

住宅ローンの本審査を受ける際には、銀行への審査を依頼する書類の他に、保証会社に保証を依頼する書類も記入することになります。

本審査とは、実は銀行と保証会社の2段構えになっていて、たとえ銀行がOKを出しても、保証会社がNGを出せば、住宅ローンの審査に落ちてしまうことになります。

本審査については、コチラを参考にしてください。

≫これで完璧!住宅ローンの流れPart2~本審査とは何か編~

保証料がいらない銀行もある

保証会社の保証を受ける必要がない銀行もあります。

ネットバンクに多いですが、これはつまり、住宅ローンの借主が返済不能になったときのリスクを銀行自体が負うということ。

ただしこの場合、保証料は不要だけど、代わりに高額の事務手数料が必要なケースがほとんど。

保証料とほとんど変わらない金額を請求されることになります。

あとで詳しく説明しますが、保証料とは、その金額をその年数保証するための金額なので、繰上げ返済をして返済年数が短くなれば、保証料の一部が払い戻されるという機能があります。

しかし事務手数料にその仕組みはありません。

9銀行の保証料を比較してみよう!

ネットバンクの多くは、「保証料不要!」というのをセールストークにしてます。

ただし、その裏で高額な事務手数料がかかってしまうことを見落としてはなりません。

そこで、メガバンクとネットバンクから9銀行をピックアップして、保証料と事務手数料を比較してみました!

元利均等返済で3000万円を30年返済で借りたとすると、次のようになります!

9銀行の保証料+事務手数料の比較結果

見事に横並びですね!

保証料は結局、どこで借りてもほぼ同じになるようです。

ネットバンクについては、保証料は無料でも事務手数料が高いです。

保証料と事務手数料の合計額では、わずかにネットバンクの方が上回ってます。

まあ、そのデメリットをかるく打ち消すほど金利が低いんですけど…。

今回シミュレーションした9銀行のうち、

みずほ銀行、住信SBIネット銀行、じぶん銀行、ソニー銀行については、下のサイトで同時に仮審査できます。

情報集め段階で仮審査がまだの方は、便利なので利用をしてください!

保証料はいつ払う?

保証料の支払い時期は、2種類から選択できます。

ひとつが、住宅ローンの借入時に全額を支払ってしまう『外枠方式』。

もうひとつが、住宅ローンの金利に0.2%上乗せすることで分割して支払う『内枠方式』です。

一番最初に、保証料は住宅ローンの借入額1000万円につき、だいたい20万円と言いましたが、これは外枠方式で支払った場合です。

外枠方式で一括払いした方が、総額として保証料は安くなります。

でも、なにかと物入りな住宅購入時。

初期費用をなるだけ抑えたいというのもあります。

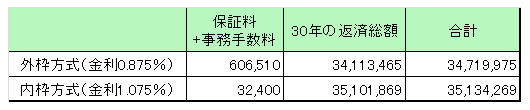

では、具体的に外枠方式と内枠方式で保証料がどのくらい違うのかシミュレーションしてみましょう!

外枠方式と内枠方式のシミュレーション

シミュレーションの前提は以下のとおりとします。

・三菱東京UFJ銀行で借入

・元利均等返済

・借入額3000万円

・30年返済

・金利0.875%(内枠方式の場合は、ここに0.2%上乗せ)

次のような結果になりました!

外枠方式と内枠方式の返済総額の差は414,294円!

結構な差ですね!

これは、30年間一度も繰上げ返済しなかったケースです。

繰上げ返済をして返済期間を短縮すれば、返済総額の差も縮まります。

ただし、いろいろシミュレーションしてみましたが、借りてすぐ全額返済するくらいでないと、内枠方式の方が外枠方式より得になるということはなさそうです…。

0.2%上乗せというのは、よく計算された金額みたいですね。

繰上げ返済すると保証料が戻ってくる

保証料は、住宅ローン借入当初の金額と返済期間によって計算されます。

繰上げ返済をして返済年数を短縮すれば、保証しなくてよくなった期間分の保証料が払い戻されます。

これは外枠方式で保証料を支払った場合に限ります。

ただし保証料は、住宅ローン残高が大きい借入当初にそのほとんどを割当てられています。

なので、30年返済で10年分繰上げ返済したからといって、単純に3分の1が払い戻されるわけではありません。

年数が経てば経つほど、払い戻される保証料は少なくなりますし、払い戻すときにも保証会社は手数料をとります。

高額の繰上げ返済をしても、戻される保証料は数万円ということも多いので、過度な期待はしないほうが良いです。

まとめ

銀行の多くは、指定の保証会社で保証をうけることを住宅ローンの条件としている。

保証料は住宅ローンの借入額と返済期間によって決まり、数十万円という金額が必要になる。

「保証料不要」といっているインターネットバンクでも、代わりに高額な事務手数料が必要なため、諸費用総額としては、あまり変わらない。

保証料の支払い方法は、外枠方式(一括払い)と内枠方式(分割払い)があり、総額としては外枠方式の方が安くなる。