変動金利のリスクを本当に理解している人は意外と少ない!?

住宅ローンは変動金利を選ぶヒトが多いって聞いたことあるけど、変動ってことは金利があがるリスクがあるんですよね?なんで変動金利を選ぶヒトが多いの?

こんにちは!元ハウスメーカー、今不動産特化FPのカルタです!

変動金利とは半年ごとに金利が見直される仕組みですから、確かに金利があがって返済額が上昇するリスクがあります。

それでも変動金利を選ぶヒトが多いのは、これまで長らく変動金利が下がり続けていて、固定金利よりも低金利の状態が続いているからです。

じゃあ。やっぱり変動金利の方がいいんだ。

そうとも言えないですね。

住宅ローンは長ければ35年という長い期間つきあうことになります。その間になにがあるかわかりませんから。

仮に住宅ローン借入後に大きな金利上昇があった場合、変動金利では返済期限までに元金を返済しきれない可能性だってあるんです。

えっ!返済期限になっても、まだ返し終えていないってこと!?

そうです。そして、返しきれなかった元金は一括返済しないといけません。

少額だったらいいですが、金利情勢によっては数百万円、あるいは数千万円ってことも…。

そんなリスクを知らずに数千万円というお金を借りるのは危険ですよ!

や、やっぱり怖いんだ…、変動金利って。

そうはいっても今のところ変動金利の方が低金利なわけですし、その魅力は捨てきれませんよね。大切なのは変動金利の仕組みとリスクをよく理解して、うまく付き合うことです。

今回は「変動金利とは何か?」についてトコトン詳しく解説していきますね!

※これより、9割以上の方が選ぶ「元利均等返済」を基に説明します。

元利均等返済と元金均等返済について詳しく知りたい方はコチラ

≫住宅ローンの元利均等返済と元金均等返済はどっちがいい?

変動金利の決まり方。実は今の低金利は異常事態!

変動金利ってどうやって決められるの?

銀行にもよりますが、変動金利のほとんどは「短期プライムレート」によって変動します。

短期プライムレートというのは、優良な企業さんに1年以内に返してもらうような融資をするときに基準とする金利なんです。

日銀のHPで確認できますよ。

この短期プライムレートを基に毎月初めに、各銀行が「今月は〇%ですよー」と当月の金利を発表します。

ちなみに、この金利はあくまでも決済時(融資を受けた日)を基準に適用される金利です!

借入の申込みをしてから決済までに急いでも1カ月はかかりますから、「この金利で借りたいっ」と思ってから申込みしても間に合わないんですけどね。

じゃあ、その短期プライムレートっていうのが今めちゃくちゃ低いってことなんですね!

いえ、実はそうではないんです。

短期プライムレートは2006年から2008年にかけて若干上がった時期はあったけど、ほとんど動いてないです。

基準となる金利が動いてないのに、住宅ローンの変動金利は下がってる…それは、銀行の住宅ローンに対する金利優遇幅が大きくなっているからなんです。

どういうこと?

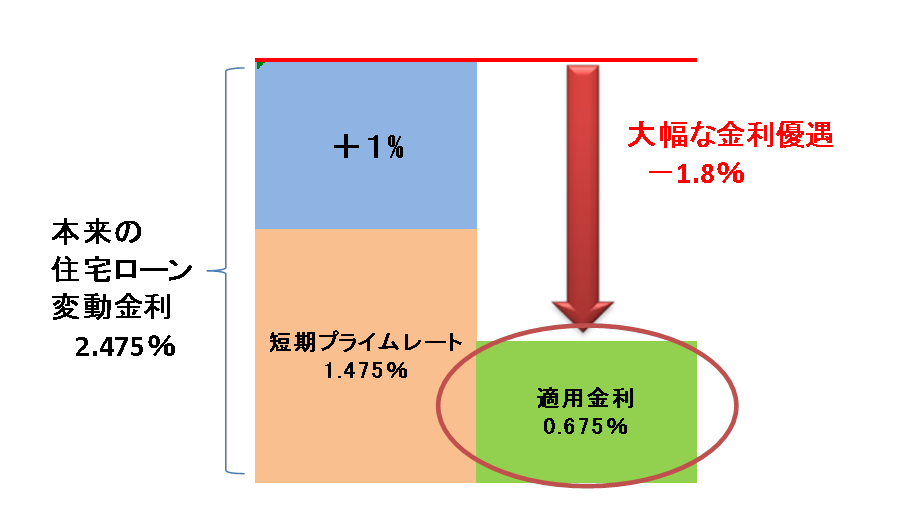

変動金利は「短期プライムレート+1%」としている事がほとんどです。

2017年6月の現時点では短期プライムレートが1.475%ですから、変動金利は+1%で2.475%になります。

ただ今は銀行同士の金利の下げあい競争が激げしくて、もう完全に泥沼化!「変動金利は2.475%だけど、そこからウチは1.8%優遇します!」みたいな事を平気でしてきます。

結果、最近の変動金利は1%をきっちゃってます。もはや異常事態ですね。

へー、住宅ローンを借りる方にとっては嬉しい限りだね!でも銀行はなんでそこまで住宅ローンにこだわるの?住宅ローンってそんなに儲かるの?

銀行は住宅ローンで儲けようとは思ってないみたいですよ?

人件費を考えると、むしろマイナスかもしれませんね…。

銀行がここまで住宅ローンにこだわるのは、住宅ローンを借りてくれたお客さまとは長ーいお付き合いが期待できるからです。

なにしろ住宅ローンは最長で35年間ですからね。

その間、給料の受取口座にしてもらえるかもしれないし、保険を買ってもらえるかもしれない、退職金も入金してもらえるかもしれないって感じで。

なるほど…なんか住宅ローンって「客寄せパンダ」みたい…。

確かにそうですね!

ところで、その金利優遇幅っていうのは、ずっと続くものなの?最初だけ優遇して10年後に大幅UPみたいになると困るんだけど…。

銀行によって違うけど、今は完済するまでずーと優遇し続けますってところばかりですね。

最初に約束した優遇幅は守られます。

今が2.475%(本来の金利)-1.8%(金利優遇)=0.675%だったとして、例えば10年後に金利が1%上がっても、

3.475%(本来の金利)-1.8%(金利優遇)=1.675%になります!

それだけ優遇してもらおうと思ったら、特別な金利交渉が必要なんじゃないの?

う~ん。住宅ローンに関してのみ言えば、金利交渉の必要はあまりないと思います。

というのも今の泥沼化した金利下げ競争の中では、各銀行は「ウチは最大でこれだけ優遇します!」とデカデカとチラシに優遇幅を表記しています。

そして住宅ローンは、ほとんどのヒトが複数の銀行で審査して一番金利の低いところで借りようとしますから、銀行としては出し惜しみしているような余裕はないんですね。

そういう意味で、言葉巧みな話術で金利交渉なんかをする必要はなくて、複数の銀行で住宅ローンの審査をしてもらえば一発です。

できうる限りの低い金利を提示してもらえると思いますよ。

家を決めるときもそうだったけど、住宅ローンを決めるときもやっぱり比較が大切なのかー。

でも住宅ローンの審査って大変そう…。

色んな書類を書かないといけないですよね?

そうですね。確かにひとつの銀行ならまだしも、複数に審査してもらうとなると大変ですね!

どれだけ早くても、ひとつの銀行に1時間くらいは書類記入に時間をとられますから。

しかも平日に休みをとるとなると、ことさら困難かも。

でも、最近はインターネット経由で複数の銀行に住宅ローンの一括審査をしてもらえるサービスがあります!

休みをとられることもないですし、各銀行の金利比較も勝手にしてくれますから、オススメですよ!

これで銀行員なみに詳しくなれる?変動金利の仕組み

それでは、ここから住宅ローンを変動金利で借りた後の金利の見直しやリスクについて見てみましょう!

金利が見直されるタイミングは?

変動金利って、どのくらいのペースで変動するの?

通常年に2回、半年おきに見直しされます。

見直し時期は銀行によって違いますね。

見直しする日を「基準日」といって、その基準日の金利によって、返済額が再計算されますから、返済額が変わるのは基準日の1~2か月後というのが多いです。

ちなみに三菱東京UFJ銀行では基準日が毎年3月1日と9月1日になってます。

そして返済額が変更される日が毎年4月1日と10月1日ですね。

そうなんだ。じゃあ、もし急激に金利が上がってしまっても、半年に1回しか見直しされないってことか。

残念ながら、そんなことはないです。

各銀行の説明書には急激な金利変動があった際には、基準日以外でも、適用される金利を変更する可能性があると明記してありますから。

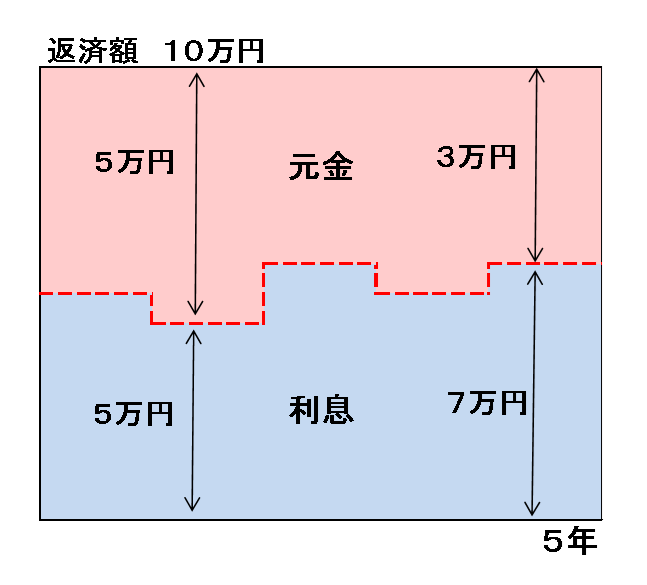

5年間返済額一定のルールがある!

金利が半年毎に見直されるっていうことは、返済額も半年毎に変更されるの?

変動金利には「5年間返済額一定ルール」というのがあるんです。

だから半年毎に金利がコロコロ変わったとしても返済額は5年間変わらないんです。

えっ、それって固定金利とどうちがうの?

固定金利は、例えば5年固定金利だとすると「金利」が5年間一定です。変動金利は「返済額」が5年間一定なんです。

次の図を見てみてください。

変動金利は5年間返済額は一定だけれども、その中身では金利は半年毎に変動しています。

つまり、返済額の中身で、元金と利息の内訳が変わるってことです。

例えば、ある月の返済額が10万円だったとします。その月の返済額の内訳は

(元金の返済分)7万円+(利息分)3万円=10万円でした。

ところが1年後に金利が上がってしまったとします。すると返済額の内訳が(元金の返済分)5万円+(利息分)5万円=10万円となったりします。

返済額がかわらない5年内に金利が上がってしまうと、払っている返済額は同じなのに、元金がなかなか減らないという事態になりかねません!

なるほど。

…考えたくないけど、仮に5年間の内に金利が急上昇して、利息分が返済額を超えちゃったらどうなるの?

実は、それこそが変動金利の一番のリスクです。

例えば、ものすごーく金利があがってしまって、月々の返済額が10万円なのに利息分が15万円になったとしましょう。

住宅ローンの返済額は利息の支払いが優先されます。

だから返済した10万円はまず利息に充当されます。

ということは、(利息分)15万円―(返済額)10万円=5万円は「未払い利息」といってまだ支払えてないお金として後に残るんです!

しかもこの例でいうと、返済額の10万円はすべて利息の支払いに充てられていますから、元金はまったく減ってません!

…その後もずっと金利があがったままだとすると、元金も減らずに、未払い利息だけがどんどん積みあがっていくってこと!?

そういうことです。冒頭で「変動金利は返済期限までに元金を返済しきれない可能性がある」言ったのはまさにこのこと。最終の返済期限までに返しきれていない元金や未払い利息があると、その金額は一括で返済する必要があるんです。

それが金利の上昇幅によって、数百万にも数千万にもなりうるってことですよね…恐ろしい。

返済額はあがっても、これまでの1.25倍までのルールがある!

5年間返済額が変わらない間に金利が急上昇してしまったら、5年後にいきなり返済額が2倍になったりするの!?

それがそうではないんです。

変動金利は「1.25倍ルール」というものがあるんです。

1.25倍ルール?

そう、1.25倍です。

5年間返済額は変わらないわけですが、5年経ったら返済額の見直しがされます。

それまでに金利が急上昇していたとしても、見直し後の返済額はこれまでの1.25倍までしか上がらないんです。

これまでの返済額が10万円だっとすると、見直し後の返済額は最大で12万5千円っていうことですね!

でも、さっきの未払い利息の話でいうと、12万5千円を超えた部分も消えてなくなるわけじゃないんでしょ?

ご名答!

お察しのとおり12万5千円を超えた部分はキッチリ後々支払うお金として残ります。

どうせ後々払わせるなら、なんで5年間返済額一定とか、1.25倍ルールがあるんだろ?

それは銀行としては、できるだけ融資額を回収しやすくする為ですね。

いやらしい話ですけど、5年間返済額一定のルールと1.25倍ルールがないと、金利があがってすぐ返済不能になるヒトもでてきます。

銀行は住宅ローンを融資をするときは、その自宅を担保にとりますが、通常家は年々価値が下がります。

担保を売却して融資額を回収するより、できるだけ月々の返済で回収しておいて、それでも足りなければ担保を処分した方がリスクが低いわけです。

途中で固定金利に変更できる?

もし、借りた後で金利があがりそうになったら固定金利に変更したいけど、そういうのって可能なの?

はい。ほとんど全ての銀行で可能ですよ!

ただし、適用される金利は固定金利に変更するときの金利になります。

あと5年とか10年とか、「短期間固定金利」には変更できますが、借りてから完済までずっと金利が変わらない「全期間固定金利」には変更できないのが一般的です。

あと、固定金利に変更するときは事務手数料とか変更契約書を書くので印紙税とかも必要になります。

最近はインターネットで簡単に変更できる場合も多いですけどね。

変動金利は審査に落ちやすい!?

意外に思われるかもしれませんが、変動金利で住宅ローンも申し込む場合、審査が厳しくなります。

!…なんで!?

通常、銀行が変動金利で住宅ローンの審査をするときは「金利があがっても返済できるか?」を考えます。

だから審査するときは今みたいな低い金利ではなく、もっと高い金利になったことを想定して審査することになるんですね。

でも全期間固定金利であれば、最初から最後まで金利が一定なわけですから、その必要はありません。

同じ金額、同じ年数で住宅ローンの審査をしても、全期間固定金利だと審査にとおって、変動金利だと落ちる…みたいなこともあるようですよ!

変動金利をオススメするのはこんなケース!

これまで説明したように変動金利はリスクがありますが、やっぱり今の圧倒的低金利のメリットは享受したいところ。

そこで変動金利のリスクとうまく付き合いながら返済する方法をご紹介しますね!

①借入額が少額であったり、返済期間が短いケース

借入額が少額であれば、金利が上がったとしても影響は少なくて済みます。

金利の低い変動金利であれば元金の減りが早いので、返済が進めば進むほどリスクは小さくなっていきます。

②繰上げ返済を多用しようとしているケース

月々の返済額とは別に、余裕資金で元金を返済することを「繰上げ返済」といいます。

昔は、繰上げ返済は「100万円から」とか、手数料も3万円とかしましたが、今はインターネットで繰上げ返済をするなら数万円からできて、さらに無料という銀行が多くなってきました。

①のケースと同じで、元金が少なければ、金利があがったときの影響は少なくなります。

繰上げ返済を多用して、早く返済してしまおうというヒトなら変動金利がいいのかもしれませんね!

ただし、今は「住宅ローン控除」というものがあって毎年12月末時点の住宅ローン残高の1%分の税金が還付されます。

支払った変動金利の利息より、還付される住宅ローン控除の方が多いという変な時代なので、金利があがりそうにない内は、繰上げ返済しない方が良いと思います。

繰上げ返済について詳しく知りたいときはコチラ!

≫住宅ローンの繰上げ返済とは。しない方が良いこともある?

③変動金利と固定金利と組み合わせて利用するケース

これは借入する銀行によるんですが、借入額3000万円の内、半分の1500万円を変動金利に、もう半分を固定金利にというようにという感じで変動金利と固定金利を組み合わせることができるケースがあります。こうすれば、例え借入額が大きくて返済期間も長くても変動金利の部分が少なくなりますからリスクが小さくなります!

まとめ

今が底だと言いつつも、変動金利は下がる一方…。

異常事態と言えるほど低い状態が続いているわけですが、数十年と付き合っていく住宅ローンです。

変動金利のもつリスクもしっかり理解した上で選びましょう!

月々の返済額から逆算して住宅ローンの適正な借入額を計算する方法をコチラで紹介しています!

2~3分でできるので、やってみてくださいね!

≫住宅ローンの返済額から逆算すれば簡単!マイホームの予算の求め方